:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/IKS7OXO6KBD3PF5V4XUKVR5DKM.jpg)

1 / 2 Empresas podrán usar formato virtual para pagar impuestos

2 / 2 Sunat: El pago de impuestos en Perú frente a otros países - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/IKS7OXO6KBD3PF5V4XUKVR5DKM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/T5TZMUPURRFE3BGXT3GJCOH6II.jpg)

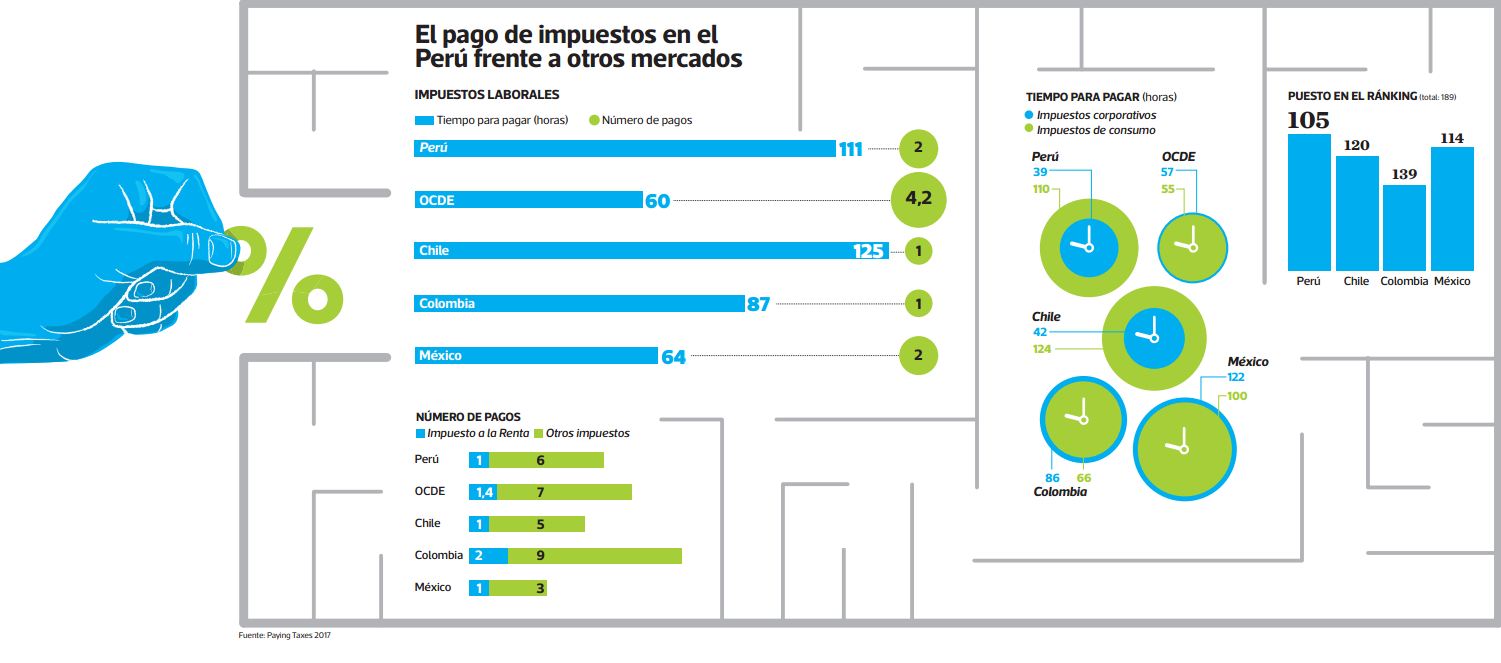

¿Cuán fácil es pagar impuestos en el Perú? Uno pensaría que complicado, según la experiencia personal. Sin embargo, para un caso base de una empresa con determinadas características –entre ellas, que facture entre S/16 millones y S/17 millones–, la facilidad para el pago de tributos en nuestro país está por encima de la región –por ejemplo, teniendo en cuenta el número de horas que se deben dedicar a esto–. Esta conclusión se desprende del estudio Paying Taxes, que elaboró la consultora PwC junto con el Grupo Banco Mundial.

En el Perú se dedican 260 horas para el pago de tributos, mientras que el promedio regional es de 564 horas.

“A nivel de la región, según el Banco Mundial, no estamos mal en el tiempo requerido, pero si nuestro ‘benchmark’ pasa a ser el grupo de países desarrollados de la OCDE [Organización para la Cooperación y el Desarrollo Económicos], al que queremos pertenecer, la imagen empeora”, advierte Diego Macera, gerente general del Instituto Peruano de Economía.

Pero el problema surge no solo si se toma como referencia la OCDE. “El Perú se encuentra entre los países con mayor dificultad para el proceso de poscumplimiento, teniendo como horas incurridas, para el caso del Impuesto a la Renta, 17,5 y 13,4 semanas para completar la auditoría”, indica Gino Menchola, socio de Tax & Legal de PwC Perú. En el caso de la OCDE, se necesitan ocho y 2,8 semanas para completar una auditoría.

En ese sentido, la consultora considera que la prioridad del país debiera ser la simplificación de los procesos de auditoría de la administración tributaria (indicador de poscumplimiento).

“Los procedimientos de fiscalización en el Perú implican para los recursos de las empresas incurrir en un tiempo considerable y se encuentran caracterizados por su excesivo formalismo, lo que hace que se incrementen los costos tributarios y administrativos. Además, todas las empresas cuentan con la misma fecha de vencimiento para la presentación de sus declaraciones juradas, lo que genera ineficiencias y sobrecargas principalmente en el caso de grupos empresariales”, detalla Menchola.

Luis Alberto Arias, ex jefe de la Sunat, saluda el nivel competitivo que muestra el sistema tributario peruano en comparación con otros países, pero concuerda con que la devolución de tributos y fiscalización de empresas son un problema. “Las devoluciones no son un problema de los centros de servicios ni de las personas que analizan las devoluciones, sino el incentivo perverso que ha habido al premiar con bonos de recaudación”, opina el especialista. En ese sentido, la reforma de la Sunat propuesta por el actual MEF incluye cambiar dicho sistema de incentivos.

PYMES

El talón de Aquiles del sistema tributario peruano sigue siendo las pequeñas y medianas empresas.

“Al igual que la tendencia seguida en la región, hemos visto la introducción de sistemas electrónicos que en principio buscan simplificar los procedimientos de presentación de declaraciones juradas y pago de impuestos, lo que, correctamente implementado, puede significar una reducción de costos. Sin embargo, no se han efectuado grandes cambios para la reducción de costos en empresas pequeñas”, señala Menchola.

“El empresariado pequeño no conoce sus obligaciones formales y sustantivas y es mal asesorado”, comenta Francisco Pantigoso, profesor de Derecho de la Universidad del Pacífico. Macera critica los sobrecostos que implica tener la asesoría de contadores y abogados.

Pantigoso agrega los criterios para imponer multas. “Deberían ser multas según el tamaño de la empresa. Alguna vez en el Perú hubo tablas de multas, según activos o ingresos de las empresas”, detalla.